A részvénypiacok értékeltsége és a befektetési stratégiák

A K&H Alapkezelő elemzése szerint az amerikai és a globális gazdaság jelenlegi teljesítménye erős támogatást nyújt a részvénypiacoknak, azonban a piaci értékeltségek már magasnak számítanak, ami növeli a negatív meglepetések kockázatát.

Áprilisban az amerikai inflációs adatok magasabbak voltak a vártnál, ami jelentős mozgásokat idézett elő a főbb eszközosztályokban, beleértve a részvénypiacok kisebb korrekcióját és a kötvénypiacok hozamemelkedését. Az iráni-izraeli konfliktus újabb fellángolása is hozzájárult a piaci mozgásokhoz. Ugyanakkor az amerikai gazdaságból továbbra is pozitív adatok érkeztek, mint például a kiskereskedelmi forgalom és az ipari termelés növekedése, amelyek erősítik a részvénypiacokat. Az eurozónában is javuló üzleti aktivitást tapasztalhatunk, míg az infláció a várt szinten maradt. Az Európai Központi Bank a gyengébb gazdasági teljesítmény és a kisebb inflációs nyomás miatt hamarabb kezdheti meg a kamatcsökkentéseket, mint az amerikai jegybank. Kínában az első negyedéves GDP meghaladta a várakozásokat, de a strukturális problémák továbbra is nyomást gyakorolnak a gazdasági növekedésre.

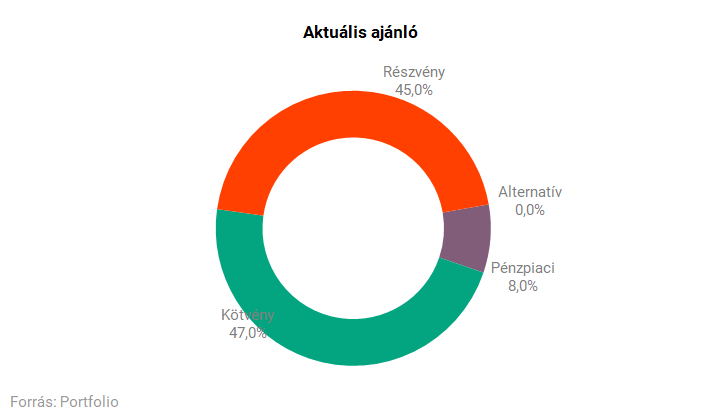

A K&H Alapkezelő folyamatosan figyelemmel kíséri a piaci eseményeket, és ennek megfelelően alakítja a befektetési alapok mögöttes befektetéseinek összetételét és arányát. A részvénypiacok erőssége mellett a jelenlegi értékeltségi szinteket már drágának tartják, és sok pozitív várakozás van beárazva az árfolyamokba, ami növeli a negatív meglepetések esélyét. A részvények közül Japánt részesítik előnyben, míg az észak-amerikai papírokból kevesebbet tartanak. A jelenlegi gazdasági környezetben az élelmiszergyártók, a gyógyszeripar, a szoftvergyártók és a pénzügyi vállalatok részvényei teljesíthetnek jól, míg a szállítmányozási, az autóipari és az ipari szektorok kevésbé kedvező helyzetben vannak.

A vegyes alapokban a részvénykitettséget a hosszú távú súly közelében tartják, a kötvényekből pedig valamivel kevesebbet. A pénzpiaci eszközök továbbra is felül vannak súlyozva, de a hazai jegybanki kamatcsökkentési ciklus hatására fokozatosan csökkentik ezek arányát, és inkább a kötvények és a részvények felé mozdulnak el.

Az eszközallokáció csupán tájékoztató jellegű.